Bogdan Diaconu Moga

Conform definiției devenite clasice a lui Edward Freeman, grupurile cointeresate sunt acele grupuri sau indivizi „care pot influența sau care sunt influențate de către o organizație”. (Freeman: 2005) Altfel spus, grupurile cointeresate sunt acele entități (persoane, grupuri de persoane, colectivități, instituții publice sau private, entități nonumane, precum mediul, sau entități abstracte, precum generațiile viitoare etc.) care: (i) au contribuții financiare sau nonfinanciare semnificative, fiind indispensabile pentru existența și atingerea obiectivelor unei organizații, contribuții ce generează niște așteptări din partea acestora și responsabilități din partea firmelor; sau (ii) sunt ori pot fi influențate pozitiv sau negativ de acțiunile, politicile ori decizile firmelor sau pot, la rândul lor, influența performanța și evoluția firmelor.

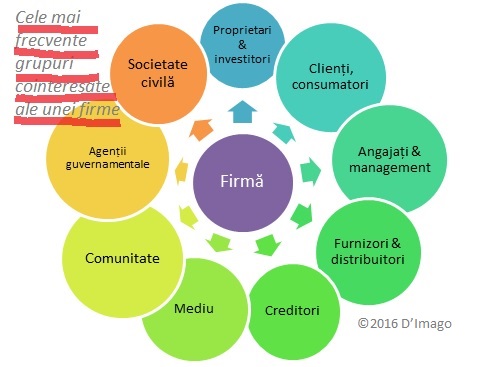

În sens restrâns, termenul de grup cointeresat se referă la furnizori, consumatori sau clienți, angajați, investitori și creditori, comunități din proximitatea operațiunilor organizațiilor; tot mai mulți autori includ aici și mediul (acesta are un statut special, fiind o entitate nonpersonală, care, deci, nu își poate revendica cerințele față de mediul de afaceri și care, în general, este reprezentat de către organizații neguvernamentale, instituții publice, opinia publică, presă); toate aceste părți sunt numite grupuri cointeresate principale (key stakeholders) ale unei firme; evident, fiecare organizație decide, în funcție de natura activităților sale, de cultura și valorile sale, de contextul social și legislativ în care operează care sunt grupurile sale cointeresate și care dintre acestea sunt esențiale pentru supraviețuirea și dezvoltarea sa.

În sens mai larg, definiția grupurilor cointeresate vizează, în afara părților enumerate mai sus, instituțiile media, autoritățile guvernamentale locale și centrale, grupările politice și reprezentanții societății civile (furnizorii de politici publice), societatea în ansamblu; diferiți autori includ aici și entități abstracte (precum generațiile viitoare, ale căror interese pot fi afectate de acțiunile unor companii, de politici de mediu ori de practicile general acceptate la un moment dat de comunățile de afaceri); toate aceste părți sunt numite grupuri cointeresate secundare (key stakeholders) ale unei firme.

Conform așa-numitei teze a grupurilor cointeresate (Principiul preeminenței grupurilor cointeresate, ce înlocuiește Principiul preeminenței investitorilor), managementul are responsabilități nu doar față de proprietari sau investitori, ci față de toate grupurile cointeresate, în particular, față de principalele grupuri cointeresate ale unei firme. În virtutea contribuțiilor lor indispensabile pentru existența , performanța și evoluția pe termen lung a unei organizații, sau drept urmare a riscurilor atrase de relațiile cu organizația, grupurile cointeresate devin parteneri ai acesteia. Ele au niște așteptări față de aceasta, iar managementul trebuie să își asume niște responsabilități care să răspundă acestor cerințe formulate sau nu, compensând investițiile financiare și nonfinanciare sau riscurile la care sunt supuse grupurile cointeresate. Grupurile cointeresate devin, astfel, scopuri, nevoile lor reflectându-se în obiectivele organizațiilor, nu simple mijloace considerate drept resurse ce pot fi utilizate în mod legitim de către management pentru a-și îndeplini obiectivele vizate de către investitori.

Fie că intenționează ori nu să acționeze responsabil social, organizațiile moderne nu pot ignora astăzi relațiile lor cu grupurile cointeresate, în particular, raporturile cu părțile cointeresate principale, precum angajații, clienții, furnizorii (în general, toți partenerii din lanțul de producție și distribuție), proprietarii sau investitorii, comunitățile și mediul. De buna administrare a acestor relații depinde nu doar performanța de acum a organizațiilor, ci și existența și dezvoltarea pe termen lung a acestora. Teza preeminenței grupurilor cointeresate se regăsește, astfel, în zone cheie ale managementului modern: strategie, resurse umane, managementul riscurilor, contabilitate și raportare, marketing. O serie de instrumente au fost elaborate pentru a sprijini managementul să aplice acestă teză și ideile pe care le aduce cu sine: principii de management, ghiduri pentru buna adminstrare a raporturilor cu grupurile cointeresate și pentru implicarea lor în procesul de decizie, intrumente de analiză a grupurilor cointeresate, precum și metodologii de raportare (tripla evaluare și raportare a performanței firmelor, financiară, socială și de mediu) ce includ recomandări privind transparența în raporturile cu grupurile cointeresate, dialogul cu acestea și implicarea lor în procesul de raportare.

Iată mai jos Principiile Clarkson ale Managementului Relațiilor cu Grupurile Cointeresate, elaborate de The Clarkson Centre for Business Ethics în anul 1999, ce rezumă ideile centrale ale managementului raporturilor cu grupurile cointeresate:

Principiul 1: Managerii trebuie să cunoască și să monitorizeze constant pozițiile tuturor grupurilor cointeresate legitime cu privire la acțiunile companiei; totodată, în deciziile și operațiunile pe care le efectuează, managerii trebuie să ia în considerare interesele acestora.

Principiul 2: Managerii trebuie să comunice deschis cu grupurile cointeresate și să asculte punctele de vedere ale acestora privitoare la contribuțiile lor și la eventualele probleme și riscuri generate de implicarea în activitățile organizației.

Principiul 3: Managerii trebuie să adopte procese și modele de comportament în acord cu așteptările și capacitatea fiecărui grup cointeresat.

Principiul 4: Managerii trebuie să recunoască relația de interdependență dintre eforturile investite și recompensele de care beneficiază grupurile cointeresate; ei trebuie să asigure o distribuție corectă în rândul acestora a beneficiilor și sarcinilor ce le sunt atribuite, luând în considerare riscurile și vulnerabilitățile lor.

Principiul 5: Managerii trebuie să coopereze cu alte entități, atât publice cât și private, pentru a se asigura că riscurile și potențialele daune provocate de activitățile companiei sunt minimizate și, atunci când nu pot fi evitate, recompensate în mod corespunzător.

Principiul 6: Managerii trebuie să evite cu desăvârșire acele activități prin care se încalcă drepturile inalienabile ale persoanelor (de pildă, dreptul la viață) sau care pot provoca riscuri care, în momentul în care vor fi înțelese, vor fi în mod evident inacceptabile pentru grupurile cointeresate.

Principiul 7: Managerii trebuie să fie conștienți de potențialele conflicte dintre: (a) propriul lor rol de grup cointeresat al companiei și (b) responsabilitățile lor legale și morale în raport cu interesele acționarilor; managerii trebuie să abordeze aceste conflicte prin comunicare transparentă, raportare și sisteme de recompensare corecte, și, atunci când se impune, evaluare de către o terță parte.

>>> Citește și Staleholders – grupuri cointeresate: Când ideile schimbă lumea.

Resurse:

Diaconu Moga, Bogdan 2014: Etică și responsabilitate socială în afaceri – suport de curs, Editura Didactică și Pedagogică, București

Freeman, Edward R. 2005: „Stakeholder Theory”, în Werhane, Patricia H. și Freeman, Edward R. (eds.), Business Ethics, The Blackwell Encyclopedia of Management, Vol. II, pp. 496-500

Friedman, Andrew L. și Miles, Samantha 2006: Stakeholders: Theory and Practice, Oxford University Press, New York.

Notă: Articolele și fotografiile utilizate în acest site sunt proprietatea autorilor lor și nu pot fi reproduse decât cu acordul scris al acestora. Vă rugăm, indicați corect sursele atunci când citați articolele publicate în acest site.

Recent Comments